Kiedy państwo dzwoni po Twoje pieniądze. Anatomia oszustwa doskonałego

Starsza pani odbiera telefon. Miły głos w słuchawce przedstawia się jako przedstawiciel Generalnego Inspektoratu Informacji Finansowej. Ma dla niej dobrą wiadomość – na jej koncie znajdują się bitcoiny warte ponad 150 tysięcy złotych. Jest tylko jeden mały problem do rozwiązania…

Tak zaczyna się historia, która w ciągu trzech miesięcy doprowadzi do utraty oszczędności całego życia. To nie jest odosobniony przypadek. To systematycznie realizowany scenariusz, który oszuści określają między sobą mianem „pig butchering” – hodowli świń na rzeź. Brzmi brutalnie? Bo taki jest.

Rozdział I: Telefon, który zmienia wszystko

Wyobraź sobie zwykły marcowy poranek. Pijesz kawę, przeglądasz gazetę. Dzwoni telefon. Oficjalny, rzeczowy głos informuje, że dzwoni z „działu weryfikacji aktywów cyfrowych”. Używa skomplikowanych terminów, przytacza numery ustaw. Mówi o bitcoinach, blockchainie, weryfikacji KYC. Brzmi profesjonalnie, może nawet trochę nudno. Ale potem pada magiczne zdanie: „Proszę pani, na pani koncie są środki o wartości ponad 150 tysięcy złotych”.

Tu następuje pierwsza pauza. Oszust czeka. Wie, że w głowie ofiary rozpoczyna się walka między niedowierzaniem a nadzieją. „To pewnie jakaś pomyłka” – myśli rozsądna część mózgu. Ale druga część już kalkuluje: „A może jednak? Może ktoś mi zapisał? Może to spadek po kimś?”

Rozmówca cierpliwie wyjaśnia. Tak, to mogą być środki z różnych źródeł. Może ktoś przekazał, może to stare inwestycje, może program rządowy. Szczegóły nie są teraz ważne. Ważne jest, żeby jak najszybciej „zabezpieczyć” te środki, zanim system je zablokuje.

I tu pojawia się pierwszy haczyk. Żeby otrzymać pieniądze, trzeba najpierw… wpłacić pieniądze. „To standardowa procedura weryfikacyjna” – zapewnia głos w słuchawce. „Musi pani wykazać zdolność do operacji finansowych na odpowiednim poziomie”.

Rozdział II: Budowanie iluzji wiarygodności

Następnego dnia przychodzi kurier. Przynosi elegancką teczkę z dokumentami. Logo Generalnego Inspektoratu Informacji Finansowej wygląda identycznie jak na oficjalnej stronie internetowej. Dokumenty są pełne numerów ustaw, rozporządzeń, paragrafów. Na dole widnieje podpis: Patryk Dobrzycki, Generalny Inspektor Informacji Finansowej.

Ten podpis to majstersztyk. Oszuści nie wymyślili fikcyjnego nazwiska. Użyli prawdziwego nazwiska rzeczywistego szefa GIIF. Wystarczyło wpisać to nazwisko w Google, żeby się przekonać – tak, taki człowiek istnieje, tak, rzeczywiście kieruje tą instytucją. Dla ofiary to ostateczne potwierdzenie: „To musi być prawda, przecież sprawdziłam!”

Dokumenty są napisane urzędowym językiem, który większość z nas zna z własnych wizyt w urzędach. Ten sam sztywny styl, te same sformułowania. „W związku z realizacją dyspozycji art. 106a ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. informuję o konieczności przeprowadzenia procedury weryfikacyjnej…” – kto by się przyczepił?

Ale między oficjalnymi formułkami przemycone są niepokojące stwierdzenia. Środki mogą pochodzić z „niezweryfikowanych źródeł”. Konieczna jest „procedura sprawdzająca legalność pochodzenia aktywów”. I najważniejsze: odmowa współpracy może być uznana za „próbę ukrycia nielegalnych dochodów” i skutkować „skierowaniem sprawy do organów ścigania”.

Tu następuje moment, w którym psychika ofiary dokonuje mentalnego salta. Z osoby, która miała otrzymać pieniądze, nagle staje się osobą podejrzaną o przestępstwo. Radość miesza się z lękiem. „Może rzeczywiście ktoś wykorzystał moje dane? Może jestem w coś wplątana?”

Rozdział III: Spirala manipulacji – jak żaba w garnku

Znasz eksperyment z żabą? Jeśli wrzucisz żabę do wrzątku, natychmiast wyskoczy. Ale jeśli wsadzisz ją do zimnej wody i będziesz powoli podgrzewać, ugotuje się, nie zauważając zagrożenia. Dokładnie tak działają ci oszuści. Pierwsze żądanie jest skromne. „Proszę tylko wpłacić tysiąc złotych jako opłatę manipulacyjną”. Tysiąc złotych to dużo, ale w porównaniu ze 150 tysiącami do otrzymania? To przecież ułamek procenta. Racjonalny wybór.

Po wpłacie następuje potwierdzenie: „Świetnie, procedura została rozpoczęta”. Ofiara czuje ulgę. Zrobiła co trzeba, teraz czeka na pieniądze. Ale po tygodniu dzwoni telefon. „Jest mały problem. Kwota jest większa niż standardowy limit. Potrzebna jest dodatkowa weryfikacja. Tym razem 5 tysięcy złotych”.

I tu ujawnia się geniusz tej metody. Ofiara już wpłaciła tysiąc. Ma dwie opcje: stracić ten tysiąc, albo wpłacić pięć tysięcy i mieć szansę na 150. Większość wybiera opcję drugą. To klasyczna pułapka „utopionego kosztu” – im więcej zainwestowaliśmy, tym trudniej się wycofać.

Ale to dopiero początek. Kolejny telefon przynosi kolejne komplikacje. „Pani środki zostały oznaczone jako podejrzane. To pewnie pomyłka, ale musimy to wyjaśnić. Inaczej cała kwota zostanie skonfiskowana”. Tym razem nie ma już mowy o dobrowolności. To groźba.

„Wie pani, co grozi za pranie pieniędzy? Do ośmiu lat więzienia. Ale my możemy to załatwić. Musimy tylko wykazać, że ma pani legalne środki. Proszę wypłacić 50 tysięcy z konta i dokonać nimi operacji w naszym kantorze kryptowalutowym. To udowodni pani wiarygodność finansową”.

Rozdział IV: Kiedy strach paraliżuje rozum

W tym momencie w głowie ofiary nie ma już miejsca na racjonalne myślenie. Dominuje strach. Osiem lat więzienia. W jej wieku to wyrok śmierci. Wyobraża sobie hańbę, rozprawę, więzienną celę. „Przecież ja nic złego nie zrobiłam!” – krzyczy rozum. Ale głos w telefonie jest nieubłagany: „To nie ma znaczenia. Jeśli nie współpracuje pani z organami państwa, to znaczy, że ma pani coś do ukrycia”.

Tu warto zatrzymać się na moment i przyjrzeć mechanizmowi psychologicznemu. Strach wyłącza korę przedczołową – część mózgu odpowiedzialną za logiczne myślenie i podejmowanie decyzji. Aktywuje się za to ciało migdałowate – ośrodek odpowiedzialny za reakcje walki lub ucieczki. Ale przed urzędnikiem państwowym nie można uciec ani walczyć. Pozostaje trzecia opcja: podporządkowanie.

Ofiara wypłaca pieniądze. 50 tysięcy w gotówce to spora paczka banknotów. Kasjerka w banku pyta, po co tyle gotówki. Ofiara już wie, co odpowiedzieć – została pouczona przez „urzędnika”. „Remont mieszkania” – mówi. Kasjerka kiwa głową i odlicza banknoty.

W kantorze kryptowalutowym procedura jest szybka. Gotówka zostaje zamieniona na bitcoiny, które natychmiast znikają w cyfrowej otchłani. „Świetnie” – chwali głos w telefonie. „Pierwszy etap weryfikacji zakończony. Ale pojawiły się kolejne nieprawidłowości…”.

Rozdział V: Teatr instytucjonalnego absurdu

W tym momencie oszustwo przybiera rozmiary groteski, która w innych okolicznościach byłaby komiczna. Pojawiają się coraz to nowe „instytucje” i „urzędnicy”. Dzwoni „prokurator”, przychodzą maile od „Ministerstwa Finansów”, dokumenty sygnuje „Międzynarodowy Departament Weryfikacji Aktywów Cyfrowych” (który oczywiście nie istnieje).

Każda z tych „instytucji” ma swoje wymagania. Każda grozi konsekwencjami. Każda żąda pieniędzy. To jak kafkowski sen, w którym bohater próbuje załatwić prostą sprawę, ale biurokracja rośnie wykładniczo.

„Departament Kontroli Blockchain wykrył anomalie w pani portfelu” – informuje kolejny dokument. „Konieczna jest natychmiastowa rekalibracja środków poprzez transakcję zwrotną”. Co to znaczy? Nikt nie wie, łącznie z oszustami. Ale brzmi groźnie i oficjalnie.

Rozdział VI: Kantor jako współuczestnik czy ofiara systemu?

W całej tej historii szczególną rolę odgrywa kantor kryptowalutowy. To miejsce, gdzie gotówka zamienia się w cyfrowe aktywa, które w sekundę mogą zniknąć w sieci. Teoretycznie kantory podlegają przepisom o przeciwdziałaniu praniu pieniędzy. Praktycznie…Wyobraź sobie taką scenę: do małego kantoru w centrum miasta wchodzi starsza kobieta. Jest wyraźnie zdenerwowana. Wypłaca z torebki plik banknotów – 50 tysięcy złotych. Chce kupić bitcoiny.

Każdy dzwoneczek alarmowy powinien zawyć. Profil klienta nie pasuje do transakcji. Kwota jest podejrzana. Zachowanie wskazuje na stres. Ale transakcja zostaje zrealizowana. Dlaczego? Może pracownik kantoru jest częścią układu. Może po prostu nie chce stracić prowizji. A może system szkoleń i nadzoru jest tak dziurawy, że nikt nie nauczył go rozpoznawać oczywistych sygnałów ostrzegawczych.

Przepisy mówią jasno: przy transakcjach powyżej 15 tysięcy euro kantor powinien przeprowadzić szczegółową weryfikację. Powinien zapytać o źródło środków, cel transakcji, zweryfikować dokumenty. W praktyce? „Proszę podpisać tutaj i tutaj. Bitcoiny za chwilę będą na pani portfelu”.

Rozdział VII: Punkt krytyczny – gdy pieniądze się kończą

Po trzech miesiącach tej gehenny konto ofiary świeci pustkami. Wypłacone zostały wszystkie oszczędności. Zerwane lokaty. Wykorzystane limity kredytowe. Ale „urzędnicy” wciąż dzwonią. Wciąż są „komplikacje”. Wciąż potrzeba pieniędzy.

„Proszę pani” – głos w słuchawce jest teraz mniej uprzejmy. „Jest pani już tak blisko. Szkoda byłoby teraz wszystko stracić. Może ma pani jakieś aktywa? Mieszkanie? Samochód? Możemy pomóc to szybko spieniężyć”. I tu następuje moment, który u wielu ofiar jest punktem przebudzenia. Propozycja sprzedaży mieszkania. Dla osoby starszej mieszkanie to nie tylko dach nad głową. To bezpieczeństwo, stabilność, często jedyne co zostało z całego życia.

Ale presja jest ogromna. „Jeśli pani teraz nie dokończy procedury, wszystkie dotychczasowe wpłaty przepadną. Plus kara za utrudnianie śledztwa. Plus koszty postępowania. Wyjdzie pani na minus kilkaset tysięcy”. Niektórzy ulegają i tutaj. Podpisują umowy przedwstępne sprzedaży mieszkań. Często poniżej wartości rynkowej, bo „czas nagli”. Ale niektórzy w tym momencie mówią „stop”. I wtedy zaczyna się faza najbardziej brutalna.

Rozdział VIII: Gdy maska opada

Odmowa dalszej współpracy wywołuje prawdziwą burzę. Telefony dzwonią co godzinę. Groźby stają się coraz bardziej bezpośrednie. „Wie pani, co się dzieje w więzieniu z oszustami finansowymi? Wie pani, jak traktuje się tam starsze kobiety?” Pojawiają się też groźby pośrednie. „Szkoda by było, gdyby pani sąsiedzi dowiedzieli się, że jest pani zamieszana w pranie pieniędzy. Albo pani rodzina. Co powiedzą wnuki, jak babcia trafi do gazet jako oszustka?”

To wojna psychologiczna na pełną skalę. Oszuści wiedzą, że ofiara jest już złamana finansowo i psychicznie. Teraz chcą wycisnąć ostatnie soki. Niektórzy grożą nawet fizyczną przemocą. „Wiemy, gdzie pani mieszka. Łatwo o nieszczęśliwy wypadek w pani wieku”. Ale paradoksalnie, ta eskalacja często działa na korzyść ofiary. Gdy emocje opadają, gdy strach osiąga poziom absurdu, niektórzy zaczynają myśleć trzeźwo. „Moment, czy prawdziwy urzędnik groziłby mi pobiciem?”

Rozdział IX: Technologia w służbie zła

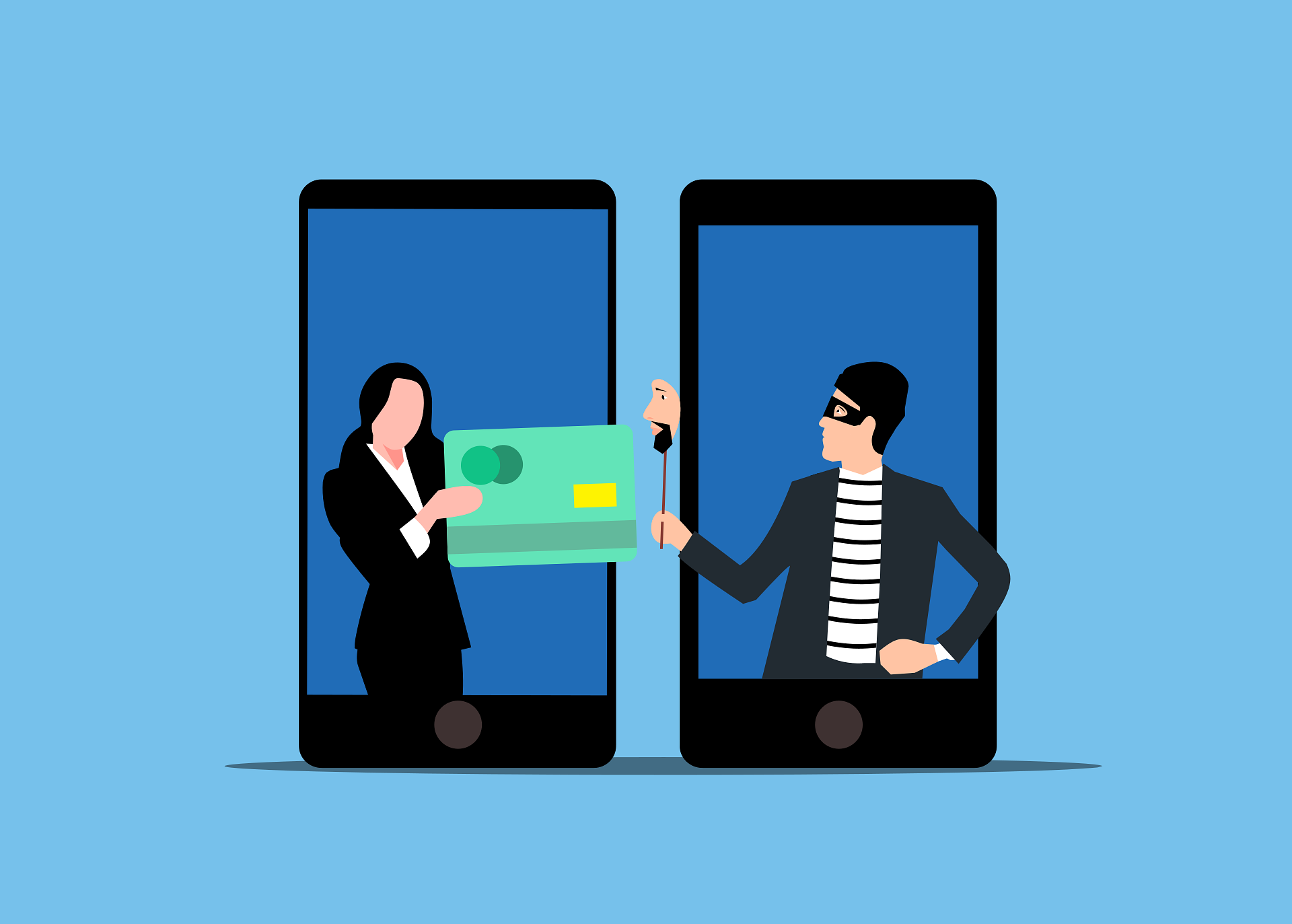

Warto przyjrzeć się technologicznej stronie tego oszustwa. To nie są amatorzy z budką telefoniczną i ksero. To profesjonaliści z dostępem do zaawansowanych narzędzi. Fałszywe strony internetowe są kopiami oficjalnych serwisów, łudząco podobnymi do oryginałów. Różni je czasem jedna literka w adresie. Dokumenty PDF zawierają metadane wskazujące na autentyczne instytucje. Maile przechodzą przez serwery, które uwierzytelniają je jako prawdziwe.

Platforma „Titanium-Wallet” to szczególny majstersztyk. Wygląda jak profesjonalny serwis inwestycyjny. Ma panel klienta, wykresy, historię transakcji. Wszystko działa. Tyle, że to teatr. Liczby na ekranie to tylko liczby. Żadne prawdziwe bitcoiny tam nie trafiają. Ale najbardziej przerażające jest wykorzystanie prawdziwych danych. Oszuści wiedzą, kim jest Patryk Dobrzycki. Znają strukturę GIIF. Potrafią cytować przepisy prawa. Niektórzy eksperci sugerują, że za takimi operacjami stoją całe zespoły: prawnicy piszący wiarygodne dokumenty, informatycy tworzący fałszywe platformy, psychologowie opracowujący skrypty rozmów, aktorzy wcielający się w role urzędników. To cały przemysł.

Rozdział X: Międzynarodowa pajęczyna

Śledzenie pieniędzy ujawnia globalny zasięg operacji. Bitcoiny kupione w małym kantorze w polskim mieście w ciągu minut trafiają na giełdy kryptowalutowe w Azji. Stamtąd, już jako „czyste” środki, wędrują dalej. Przelewy idą do Belgii, Luksemburga, na Cypr. Kraje wybrane nieprzypadkowo – to miejsca z rozbudowanym sektorem finansowym i skomplikowanymi przepisami o tajemnicy bankowej. Odbiorcy to firmy-krzaki, zarejestrowane na słupów, istniejące tylko na papierze.

Próba prześledzenia jednego z takich przelewów ujawnia kafkowski labirynt. Pieniądze z polskiego konta trafiają do belgijskiej firmy „konsultingowej”. Stamtąd do spółki w Luksemburgu świadczącej „usługi informatyczne”. Potem do cypryjskiego „funduszu inwestycyjnego”. I ślad się urywa.

Współpraca międzynarodowa w ściganiu takich przestępstw istnieje głównie w teorii. Zanim polska prokuratura wystąpi z wnioskiem o pomoc prawną, zanim belgijski sąd go rozpatrzy, zanim luksemburski bank udostępni dane – miną lata. Pieniądze dawno znikną w finansowej czarnej dziurze.

Rozdział XI: Love bombing w finansowym wydaniu

Termin „love bombing” zwykle kojarzy się z toksycznymi związkami. To technika manipulacji polegająca na zahaczaniu ofiary intensywnymi wyrazami uczuć, uwagi, troski. W przypadku oszustw finansowych mechanizm jest podobny, tyle że zamiast miłości używa się obietnicy bogactwa.

Pierwsza faza to „bombardowanie” pozytywnymi informacjami. „Ma pani szczęście!”, „To wyjątkowa okazja!”, „Tylko nieliczni mają taką szansę!”. Ofiara czuje się wyjątkowa, wybrana, szczęśliwa. Oszuści są niezwykle mili. Dzwonią, żeby zapytać jak się pani czuje. Troszczą się, czy wszystko zrozumiała. Cierpliwie tłumaczą zawiłości. „Wiem, że to skomplikowane, ale jestem tu, żeby pani pomóc”. Dla samotnej, starszej osoby taka troska może być uzależniająca. Tworzą też iluzję partnerstwa. „Robimy to razem”, „Jestem po pani stronie”, „Walczę o pani pieniądze z systemem”. Ofiara czuje, że ma sojusznika w walce z bezduszną biurokracją. Ale gdy tylko pojawia się opór, „miłość” momentalnie się kończy. Miły doradca zmienia się w bezwzględnego egzekutora. To emocjonalny rollercoaster, który dodatkowo destabilizuje ofiarę.

Rozdział XII: Eskalacja żądań – sztuka niemożliwego

Dynamika eskalacji żądań to studium ludzkiej psychologii. Oszuści intuicyjnie stosują zasady, które nauka opisała dopiero w XX wieku. Zaczynają od próśb łatwych do spełnienia. Tysiąc złotych to dużo, ale większość emerytów ma tyle w domu „na czarną godzinę”. Spełnienie pierwszej prośby uruchamia mechanizm zobowiązania. Skoro już raz pomogłem, powinienem pomagać dalej.

Kolejne prośby są większe, ale zawsze uzasadnione poprzednimi. „Skoro wpłaciła pani tysiąc, szkoda byłoby teraz stracić wszystko dla pięciu tysięcy”. To logiczne, prawda? Mistrzostwem jest moment, gdy prośby stają się absurdalne. „Potrzebujemy 200 tysięcy do jutra”. Normalnie każdy by odmówił. Ale po miesiącach manipulacji, po dziesiątkach tysięcy złotych już wpłaconych, po setce gróźb i obietnic – niektórzy próbują spełnić i to żądanie.

Badania pokazują, że człowiek poddany długotrwałej presji traci zdolność oceny proporcji. To jak syndrom sztokholmski w wydaniu finansowym. Ofiara zaczyna identyfikować się z oprawcą, przyjmować jego logikę, jego cele za swoje.

Rozdział XIII: Stopa w drzwiach i inne triki

„Technika stopy w drzwiach” to klasyk psychologii społecznej. Eksperyment jest prosty: poproś kogoś o małą przysługę (pozwól postawić małą tabliczkę w ogródku), a potem o dużą (postaw bilbord na dachu). Ci, którzy zgodzili się na małą prośbę, znacznie częściej godzą się na dużą.

Oszuści stosują tę technikę mistrzowsko. Pierwsza prośba „tylko o potwierdzenie tożsamości”. Potem „mała opłata administracyjna”. Potem „kaucja zwrotna”. Każdy krok wydaje się logiczną konsekwencją poprzedniego. Używają też „techniki drzwi zatrzaśniętych przed nosem”. Najpierw proszą o nierealną kwotę – milion złotych. Gdy ofiara odmawia, „ustępują” – no dobrze, wystarczy sto tysięcy. Po konfrontacji z absurdalnym żądaniem, duże wydaje się rozsądne.

Jest też „technika niskiej piłki”. Oszuści oferują świetne warunki – „dostanie pani 150 tysięcy”. Gdy ofiara się zgodzi i zaangażuje, warunki się zmieniają. „Jest mały problem, potrzeba dodatkowych opłat”. Ale ofiara już mentalnie wydała te 150 tysięcy, zaplanowała co z nimi zrobi. Trudno się wycofać.

Rozdział XIV: Czemu to działa? Psychologia ofiary

Łatwo jest patrzeć z boku i dziwić się: jak można dać się tak oszukać? Ale prawda o ludzkiej psychice jest niekomfortowa: w odpowiednich warunkach każdy może stać się ofiarą. Oszuści celują w osoby starsze nieprzypadkowo. To nie tylko kwestia oszczędności i mniejszej wiedzy technicznej. To kwestia wychowania i wartości. Pokolenie obecnych 70-80 latków wychowywało się w szacunku do autorytetu. Urząd, państwo, oficjalny dokument – to świętości.

Jest też kwestia samotności. Wiele starszych osób mieszka samotnie, ma ograniczone kontakty społeczne. Oszust, który dzwoni codziennie, który „troszczy się”, który „pomaga” – staje się ważną postacią w ich życiu. To nie tylko oszust. To „ten miły pan, który się mną zajmuje”. Dochodzi też mechanizm wstydu. Przyznać się, że zostało się oszukanym, to przyznać się do naiwności, głupoty, słabości. Wielu woli kontynuować życie w iluzji, niż zmierzyć się z bolesną prawdą. A strach przed konsekwencjami prawnymi? Dla pokolenia, które całe życie przestrzegało prawa, groźba prokuratury to koszmar. „Co powiedzą sąsiedzi?”, „Co będzie z rodziną?”, „Jak przeżyję hańbę?”. Te pytania paraliżują bardziej niż widmo utraty pieniędzy.

Rozdział XV: Moment przebudzenia

Dla każdej ofiary przychodzi moment, gdy iluzja pęka. Czasem to jedna groźba za dużo. Czasem niemożliwe do spełnienia żądanie. Czasem przypadkowa rozmowa z kimś, kto otwiera oczy. „Proszę pani” – mówi kasjerka w banku. „Wypłaca pani już trzeci raz w tym miesiącu dużą gotówkę. Wszystko w porządku?”. I nagle ofiara widzi siebie z zewnątrz. Starszą kobietę, która systematycznie wypłaca wszystkie oszczędności. Albo wnuczka pyta: „Babciu, czemu sprzedajesz mieszkanie?”. I nie ma sensownej odpowiedzi. Bo jak wytłumaczyć, że robi się to dla urojonego urzędnika, który grozi urojonym więzieniem?

Moment przebudzenia jest bolesny. To zderzenie z rzeczywistością, która okazuje się koszmarem. Wszystkie pieniądze przepadły. Wszyscy mili ludzie okazali się oszustami. Wszystkie dokumenty były fałszywe. Zostaje pustka. I wstyd. Niektórzy w tym momencie załamują się całkowicie. Depresja, myśli samobójcze, całkowite wycofanie z życia. Inni znajdują w sobie siłę, żeby walczyć. Idą na policję. Opowiadają swoją historię. Ostrzegają innych.

Rozdział XVI: System, który zawodzi

Ta historia to nie tylko opowieść o przebiegłych oszustach i naiwnych ofiarach. To też opowieść o systemie, który zawodzi na każdym poziomie. Banki, które powinny chronić klientów, pozwalają na wypłaty setek tysięcy złotych bez zadawania trudnych pytań. Owszem, kasjerka pyta: „po co pani tyle gotówki?”. Ale gdy słyszy „remont”, kiwa głową i wypłaca. Procedury KYC (Know Your Customer) istnieją głównie na papierze. Kantory kryptowalutowe, które powinny raportować podejrzane transakcje, przyjmują góry gotówki od zestresowanych emerytów. Przepisy AML (Anti Money Laundering)? „To nie nasza sprawa, my tylko wymieniamy waluty”.

Policja, do której trafiają pierwsze zgłoszenia, często bagatelizuje sprawę. „Sama pani dała pieniądze, nikt pani nie zmuszał”. Technicznie mają rację. Ale czy 77-latka terroryzowana groźbami więzienia rzeczywiście działała z własnej woli? Prokuratura, nawet gdy podejmuje śledztwo, ma związane ręce. Sprawcy działają z zagranicy, używają fałszywych tożsamości, pieniądze dawno zniknęły w finansowej próżni. Szanse na odzyskanie czegokolwiek? Bliskie zeru.

Rozdział XVII: Cyfrowy ślad zbrodni

W erze cyfrowej każda transakcja zostawia ślad. Teoretycznie. W praktyce śledzenie cyfrowych pieniędzy to koszmar. Bitcoiny z kantoru trafiają na adres: 12kGdGyEUgsKqFjEgUBWmDogkfTKjASDyi. Brzmi jak przypadkowy ciąg znaków? Bo nim jest. To piękno i przekleństwo kryptowalut – całkowita anonimowość. Owszem, każda transakcja jest zapisana w blockchain. Można prześledzić, dokąd trafiły bitcoiny. Ale co z tego, skoro kolejny adres to znowu ciąg liter i cyfr? I kolejny. I kolejny. To jak śledzenie cienia w labiryncie luster.

Czasem ślad prowadzi do giełdy kryptowalutowej. Teoretycznie giełdy znają swoich klientów. Praktycznie? Wiele działa w jurysdykcjach, gdzie „poznaj swojego klienta” to tylko sugestia. Albo dane klienta to „Mickey Mouse z Neverland”. Są narzędzia do analizy blockchain. Firmy jak Chainalysis potrafią czasem połączyć kropki. Ale oszuści też znają te narzędzia. Używają „mikserów” – serwisów, które mieszają bitcoiny różnych użytkowników, zacierając ślady. Dzielą kwoty, przekierowują przez dziesiątki adresów, wymieniają na inne kryptowaluty.

To technologiczny wyścig zbrojeń. I na razie oszuści są o krok przed organami ścigania.

Robert Nogacki – radca prawny (WA-9026), założyciel Kancelarii Prawnej Skarbiec.

Są prawnicy, którzy zajmują się prawem. I są tacy, którzy zajmują się problemami, na które prawo nie ma gotowej odpowiedzi. Od ponad dwudziestu lat Kancelaria Skarbiec pracuje na przecięciu prawa podatkowego, struktur korporacyjnych i ludzkiej niechęci do oddawania państwu więcej, niż się państwu należy. Doradzamy przedsiębiorcom z kilkunastu krajów – od tych z listy Forbesa po tych, którym fiskus właśnie zajął konto i którzy nie wiedzą, co robić jutro rano.

Jeden z najczęściej cytowanych ekspertów prawa podatkowego w polskich mediach – pisze dla Rzeczpospolitej, Dziennika Gazety Prawnej i Parkietu nie dlatego, że to dobrze wygląda w CV, lecz dlatego, że pewnych rzeczy nie da się wyjaśnić w piśmie procesowym i ktoś musi je powiedzieć głośno. Autor AI Decoding Satoshi Nakamoto. Sztuczna inteligencja na tropie twórcy Bitcoina. Współautor nagrodzonej książki Bezpieczeństwo współczesnej firmy.

Kancelaria Skarbiec zajmuje czołowe pozycje w rankingach kancelarii podatkowych Dziennika Gazety Prawnej. Czterokrotny laureat Medalu Europejskiego, laureat tytułu International Tax Planning Law Firm of the Year in Poland.

Specjalizuje się w sporach z organami skarbowymi, międzynarodowym planowaniu podatkowym, regulacjach kryptoaktywów i ochronie majątku. Od 2006 roku prowadzi sprawę WGI – jedną z najdłuższych spraw karnych w historii polskiego rynku finansowego, bo są rzeczy, których nie wolno zostawić w połowie, nawet jeśli trwają dwie dekady. Wierzy, że prawo jest zbyt poważne, żeby traktować je wyłącznie poważnie – i że najlepsza porada prawna to ta, dzięki której klient nigdy nie musi stanąć przed sądem.